Challenger Banken heissen nicht umsonst Challenger Banken. Durch ihr zeitgemässes Denken und Handeln fordern sie nicht nur etablierte Banken, sondern auch andere Neobanken heraus. Der rasante Aufstieg einiger Challenger Banken dürfte auch den Grossbanken nicht entgangen sein. Schnelligkeit und Einfachheit in der Handhabung gehören zu den grössten Pluspunkten von Challenger Banken an der Spitze. Welche Rolle OCR (Optical Character Recognition) und Machine Learning (ML) in gewissen Geschäftsbereichen spielen und wo Challenger Banken diese Funktionen beispielsweise einsetzen, erfahren Sie in diesem Artikel.

Kunden Onboarding

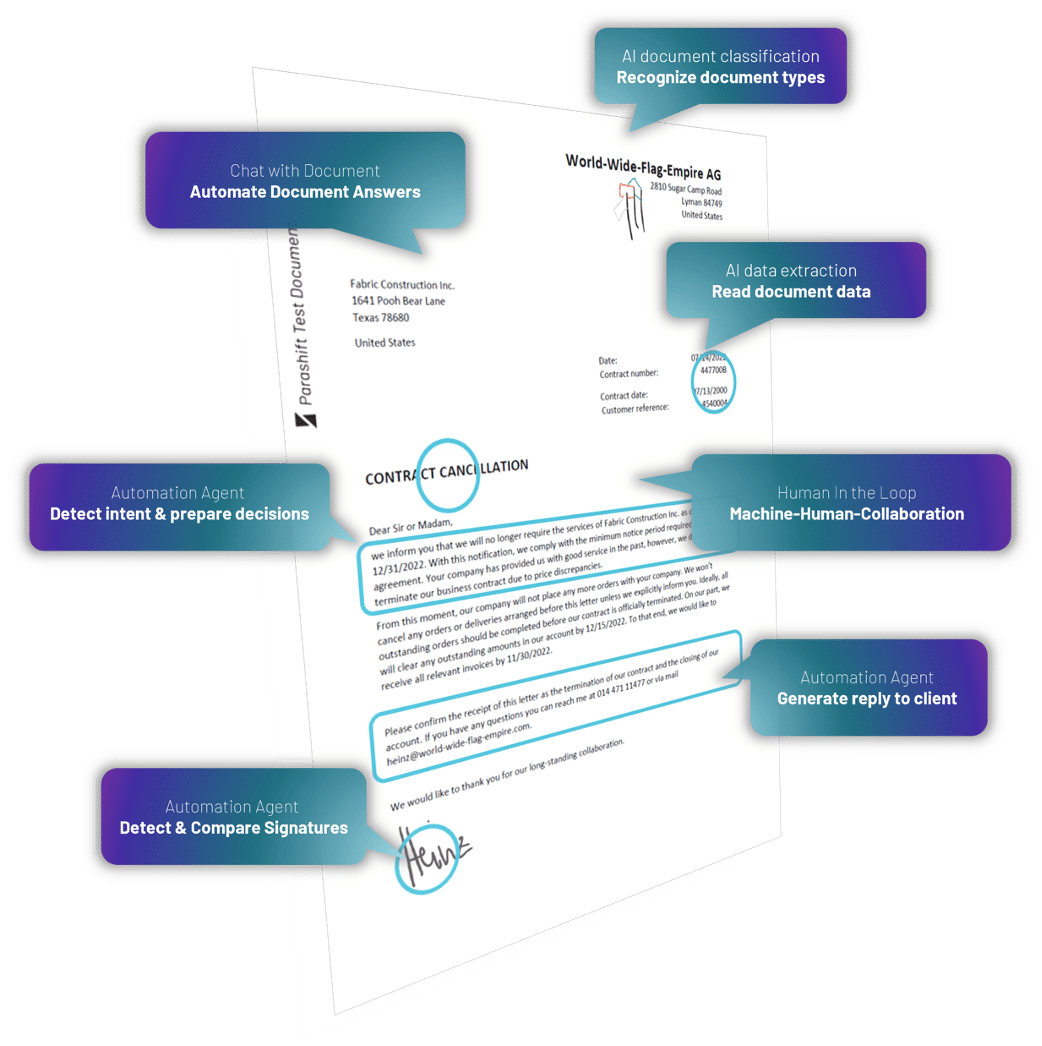

Die Unterschiede in der Abwicklung des Kunden Onboarding sind gross. Auch wenn das Onboarding heutzutage immer mehr digital abläuft, gibt es dennoch grosse Differenzen wie diese Prozesse strukturiert und mit Hilfe verschiedener Technologien abgebildet sind. Insbesondere beispielsweise wie die Identitätsprüfung vollzogen wird. Im äussersten Fall ist es so, dass eingereichte Fotos der Identitätsdokumente mit einem zusätzlich „Selfie-Foto“ und der Unterschrift des Neukunden komplett manuell verglichen werden. Dieser Prozess ist weder zeit- noch kosteneffektiv und auch nicht besonders sicher. Ein Punkt also, wo dringend Besserung benötigt wird, um mit den führenden innovativen Bankinstitutionen mitzuhalten.

Machine Learning-basierter OCR Technologien machen dies möglich. Der Prozess ist dabei oftmals wie folgt organisiert:

- Der Kunde schiesst mit seiner Smartphone-Kamera ein Foto der ID oder des Passes

- Die OCR-Software extrahiert alle relevanten Daten, inklusive Unterschrift und Foto und konvertiert sie in eine computerlesbare Version

- Nun sieht der Neukunde die extrahierten Daten der ID oder des Passes automatisch eingegeben im digitalen Formular zur Überprüfung

- Zur biometrischen Prüfung erfolgt nun ein „Selfie-Foto“ und eine digitale Unterschrift

- Die OCR extrahiert auch diese Daten und vergleicht sie automatisch mit den Daten der ID oder des Passes

- Stimmen alle Daten überein, ist das Onboarding erfolgreich abgeschlossen

Ein Onboarding ist so innerhalb weniger Minuten in Echtzeit möglich und der Kunde kann die Angebote sogleich nutzen, ohne mehrere Stunden oder gar Tage auf eine Bestätigung warten zu müssen.

Mehr zum gesamten KYC-Prozess von Banken lesen Sie hier Link zum Beitrag „Transformieren Sie Ihren KYC-Prozess mit KI-OCR“.

Scan-to-Pay

Ein anderes Szenario. Der Tisch ist mit einzelnen Rechnungen von dutzenden verschiedenen Rechnungsstellern überhäuft, die erfasst und bezahlt werden müssen. Anstatt jetzt hier irgendwelchen manuellen Effort zu leisten, gibt es elegantere Möglichkeiten. Mit einer „Scan-to-Pay“-Funktion sind die manuellen Rechnungserfassungen nämlich Geschichte. Erneut ist lediglich die Smartphone-Kamera nötig, welche die Rechnung scannt sowie die OCR, die alle relevanten Rechnungsdaten automatisch extrahiert, worauf basierend dann ein Zahlungsauftrag erstellt und direkt zur Freigabe unterbreitet wird. Mit der „Scan-to-Pay“-Funktion werden Rechnungen in Zukunft zum Kinderspiel.

Einkaufs-Analytics basierend auf Positionsdaten

Budgeting-App direkt in der Bank-App integriert und ständig up-to-date mit den Ein- und Ausgaben von Kunden. Das ist nicht etwa Zukunftsmusik, sondern bereits heute Realität. Während einzelne Transaktionen und Buchungsbeträge sich schon länger ganz einfach im Verlauf des E-Banking-Kontos aufrufen lassen, sind einzelne Positionsdaten einer einzelnen Transaktion eher neu. Wiederum wird mit der Smartphone-Kamera die Quittung fotografiert, die Daten werden per Software extrahiert und können dann als einzelne Positionsdaten (und auch als Kategorien) verifiziert und unterschieden werden, damit Ihnen exakte Einkaufs-Analytics vorliegen und Sie beziehungsweise Ihre Kunden die Finanzen klar verfolgen können.

Darlehens- und Kreditprozesse

Wie Sie sicherlich wissen, schrecken Challenger Banken auch vor dem Business und den Prozessen der Darlehens- und Kreditvergabe nicht zurück. Beide Prozesse erfordern die Prüfung und Verarbeitung einer stattlichen Menge an Dokumenten vom Antragsteller, darunter zum Beispiel ID oder Pass, die letzten drei Lohnabrechnungen (bei Selbstständigkeit die Steuerveranlagung) und womöglich auch der Arbeitsvertrag. Falls verheiratet, verdoppelt sich die Anzahl der Dokumente, da die des Ehepartners ebenso eingereicht werden müssen. Die manuelle Überprüfung und Verarbeitung der Dokumente ist also auch hier zeitaufwendig und demnach kostenintensiv. Automatische Datenextraktion durch Software verkürzt ebenso da den gesamten Prozess signifikant (es gibt Institutionen, die da nahezu synchron arbeiten), was zu einer schnelleren Vergabe von Darlehen und Krediten führt, was wiederum zu glücklicheren und loyalen Kunden führt.

Verarbeitung von Arbeitsvertrag, Lohnausweis, Wohnsitzbestätigung und Kaufvertrag

Durch die Architektur und Ausrichtung neuer, Machine Learning gebtribener OCR und das ständige Dazulernen aus bereits verarbeiteten Dokumenten, mutiert die Verarbeitung von Arbeitsverträgen, Lohnausweisen, Wohnsitzbestätigungen, Kaufverträgen und weiteren relevanten Dokumententypen von einer zeitraubenden manuellen Arbeit zu einem automatischen Schnelldurchlauf.

Automatisierungen durch intelligente, KI-basierte OCR sind für moderne, digitale Banken ein Muss, um im hart konkurrierenden Markt mit schwindenden Margen bestehen zu können. Die Einfachheit und Schnelligkeit spricht nicht nur jüngere Generationen an, durch die automatisierte Dokumentenverarbeitung werden ebenfalls Kapazitäten für Mitarbeiter freigeschaufelt, welche dann wiederum in andere Arbeiten, wie in eine bessere Kundenbindung investiert werden können.

Wenn Sie erfahren wollen, welche konkreten Möglichkeit auf Basis Ihres spezifischen Kontextes bestehen, um weitere Schritte zu gehen und Ihre Prozesse kundenzentrierter aufzustellen, melden Sie sich bei uns. Wir freuen uns, Sie kennenzulernen und gemeinsam was cooles auf die Beine zu stellen!