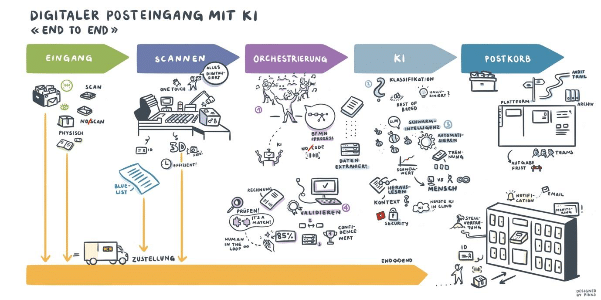

Der Bankensektor hat in den letzten Jahren eine große digitale Transformation durchlaufen. Die Berührungspunkte haben sich diversifiziert und die Digitalisierung gewinnt immer mehr an Bedeutung.

In der folgenden Podcast-Episode spricht Alain Veuve mit BLKB-CEO John Häfelfinger über den Wandel der Banken und wie er damit umgeht.

Was ist BLKB?

Die BLKB, die Basellandschaftliche Kantonalbank, ist die grösste Bank in Basel und eine der führenden Banken der Nordwestschweiz. Derzeit arbeiten hier 879 Personen.

Seit mehr als 150 Jahren ist die Bank Ansprechpartnerin für Privatpersonen, Unternehmen, Gemeinden und den Kanton und trägt durch ihr verantwortungsvolles Handeln zur positiven Entwicklung der Region bei.

Neben ihren 24 Filialen im Kanton Basel-Landschaft ist sie auch in Breitenbach, Solothurn, der Stadt Basel und im Fricktal mit Filialen in Rheinfelden und Frick präsent.

Wir haben die Börse in fünf Hauptteile gegliedert. Klicken Sie einfach auf die einzelnen Teile, um direkt zu den Informationen zu gelangen, die Sie interessieren.

Teil 1: Wer ist John Häfelfinger, CEO der BLKB?

John Häfelfinger ist seit über 35 Jahren in der Bankenbranche tätig. Im Jahr 2017 trat er in die BLKB ein und will die Organisation durch Modernisierung und Integration in die digitale Transformation neu beleben.

Jetzt anschauen

Teil 2: „Liebe Banken, es ist vorbei“

Im Jahr 2016 schrieb Alain Veuve in seinem Blog einen Artikel mit dem Titel „Liebe Banken, es ist vorbei“.

Zu diesem Zeitpunkt hatten die Auswirkungen der Digitalisierung bereits begonnen, das Kundenverhalten zu verändern. Im Vergleich zu dem, was die Banken bis zu diesem Zeitpunkt wussten, sah die Zukunft ganz anders aus. Sie wussten, dass die Menschen weiterhin die Dienstleistungen der Banken in Anspruch nehmen würden, aber was war mit den Banken selbst?

6 Jahre später sind die Banken so zahlreich und so mächtig wie eh und je. Aber was hat sich in all diesen Jahren wirklich getan? Alain befragt John Hafelfinger zu diesem Punkt.

Seiner Meinung nach hat es definitiv eine Veränderung gegeben. Erstens hat die Bankenwelt die Disintermediation der Wertschöpfungskette durch den Einzug zahlreicher Fintechs erlebt. Da Bequemlichkeit ein entscheidender Faktor ist, begannen die Banken, Finanz-Apps zu integrieren und wurden zu Ökosystemen. Außerdem spezialisieren sie sich immer mehr auf verschiedene Bereiche (Finanzberatung, Geldverwaltung, Anlagen).

Was die Kantonalbanken anbelangt, die dafür bekannt sind, dass sie nach einem eher traditionellen Modell arbeiten, müssen wir zugeben, dass es jetzt 3 oder 4 Cluster gibt, die sich entwickeln. Auch sie entwickeln sich zu Ökosystemen mit einem Alleinstellungsmerkmal in ihrer Beratung. Sie bauen ein Portfolio von Dienstleistungen auf, die sie auf einzigartige Weise zusammenstellen, um den Kunden mehr Bedeutung zu verleihen. Heute ist beispielsweise die BLKB ein Ökosystem, das aus dem Core Banking, also der Immobilien- und Unternehmensfinanzierung, und dem Fondsmanagement für Forderungen besteht. Daran schließt sich die Vermögensbildung an.

Teil 3: Ist das Bargeld zu Ende?

Junge Leute beurteilen eine Bank nicht nach ihren Ziegeln und Mörtel. Aber für die meisten Menschen hat eine Bank immer irgendwo ein Gesicht. Das ist der Unterschied zwischen rein digitalen Banken, die überall sein können, und einer Bank wie der BLKB. Für Kantonalbanken ist die Begegnung mit Menschen immer noch sehr wichtig. Aber das ist immer weniger der Fall. Früher waren Geld und Bargeld in der Tat sehr wichtig. Heute gehen aber nur noch wenige Menschen zu ihrer Bank oder zum Geldautomaten, um Bargeld abzuheben.

Das ist die größte Veränderung, die die Banken erleben: die Nachfrage nach Bargeld, die stetig abgenommen hat. Immer mehr Menschen nutzen Karten oder sogar das iPhone zum Bezahlen. Seit der Coronavirus-Krise ist der Unterschied noch deutlicher zu spüren. Die Menschen haben sich wohl daran gewöhnt, kein Bargeld mehr zu benutzen.

Die wichtigste Dienstleistung, die eine Bank heute anbieten kann, ist die Beratung (wie der Kunde sein Geld anlegen sollte usw.).

Teil 4: Digitale Transformation, das Ende der physischen Banken?

Als die digitale Transformation begann, gingen wir alle davon aus, dass alles digital ablaufen würde.

Dann wurde uns klar, dass es sich um eine Mischform handelt, da die Menschen in manchen Situationen lieber digital interagieren, während sie in anderen Situationen lieber direkt zur Bank gehen.

Es gibt in der Tat einige Dienstleistungen, die besser vor Ort erbracht werden sollten, z. B. die Vermittlung von Finanzwissen. Diese Maßnahmen sind sehr persönlich und sollten mit Menschen durchgeführt werden, denen man vertraut und die man physisch treffen kann.

John Häfelfinger erinnert uns daran, dass die Nutzung des Digitalen in der Welt der Banken kein Kriterium ist, das auf dem Alter basiert. Es basiert einfach auf der Tatsache, dass es unterschiedliche Kunden mit unterschiedlichen Projekten und Anforderungen gibt.

Er meint: „Als Banken müssen wir Dienstleistungen auf allen Kanälen anbieten, um die Bedürfnisse und Vorlieben aller Kunden zu erfüllen. Sei es digital, hybrid oder physisch.“

Teil 5: Radicant, eine neue Art von Bank

In den letzten zwei Jahren haben John Häfelfinger und sein Team eine neue Art von Bank namens Radicant entwickelt.

„Wir glauben, dass Nachhaltigkeit in den kommenden Jahren eine hohe Rendite für Investoren bringen wird. Wir wollen ein Unternehmen aufbauen, das in diesem Bereich sehr stark ist und das nicht nur vermögende Privatkunden, sondern auch wohlhabende Kunden abdeckt. Wir müssen eine Organisation schaffen, die sich schnell weiterentwickelt, sich an die neuesten Technologien anpasst und in diesem Bereich der vermögenden Kunden wächst, der heute unterversorgt ist. Es ist eine kollaborative, integrative und nachhaltige Bank“.

Radical ist keine Neobank, sondern eine alternative Bank, die auf einem nachhaltigen Ansatz basiert.

Um das Projekt zu fördern, wurde vor kurzem ein sehr freundschaftliches Familienprogramm ins Leben gerufen. Die ersten Produkte sind bereits auf dem Markt (Investmentfonds und Anlageprodukte). Sobald diese ermutigende Bewertungen und allgemeine Begeisterung erhalten, wird Radicant dem Markt vollständig angeboten werden.

Wir danken John Häfelfinger für seine Erfahrungen und Einsichten zu diesem Thema.

Finden Sie den Audio-Podcast jetzt auf Spotify, Apple Podcasts, and Deezer.

Bleiben Sie auf dem Laufenden mit BLKB News

Bleiben Sie auf dem Laufenden mit Parashift news

Unsere neuesten Episoden ansehen here